Análise inteligente do orçamento de uma pessoa de 35 anos que vive com US$ 55 mil por ano

Meu tipo predilecto de postagem sobre orçamento para ler são os detalhamentos do orçamento. Adoro ver o detalhamento inteligente do orçamento do repórter e porquê as pessoas alocam seus recursos de maneira dissemelhante.

É uma visão fascinante da vida das pessoas e sempre saio com pelo menos um pormenor que posso impor ao meu próprio orçamento.

Minha amiga Chelsea está cá para detalhar seu orçamento mensal. Oriente post é super informativo – espero que vocês gostem tanto quanto eu!

Sempre tive orgulho de ser independente, de lucrar meu próprio moeda e de ser responsável por minhas finanças. Oriente é o meu detalhamento inteligente do orçamento para um varão de 35 anos.

Trabalhei em vários empregos de meio período enquanto estudava na universidade por oito anos. Eu tinha empréstimos estudantis para me ajudar, mas precisava de fundos adicionais para sustentar minhas despesas de subsistência.

Enquanto estudava, aprendi a viver com um orçamento plebeu para sobreviver, pois não recebia muito moeda. Depois que comecei meu trabalho de tempo integral e subi na jerarquia, foi fácil poupar, pois senti que tinha muito moeda extra que não recebia anteriormente.

As dificuldades financeiras durante a universidade me ajudaram a priorizar meu moeda e a poupar quando o moeda em tempo integral começou a fluir em minha direção.

Estudo mensal do orçamento inteligente: o que proveito

Proveito $ 3.500 por mês (depois de impostos). Trabalhar para um recomendação escolar me permite descrever com uma renda firme.

Para me ajudar a fazer um orçamento bimestral, eu uso o YNAB (Você precisa de um orçamento) – um programa no computador que me ajuda a alocar minhas despesas e economias. Possui tutoriais em vídeo sobre diferentes maneiras de poupar e entender melhor porquê saldar minha dívida.

Meu orçamento inteligente para uma pessoa de 35 anos está em dólares canadenses.

Numerário que dou anualmente

- US$ 100 para a Instauração Sick Kid

- US$ 135 para fornecer cinquenta refeições na Hope Mission

- Loteria $ 50 STARS de Alberta

- Passeio de bicicleta MS $ 50

Palato de ajudar instituições de humanitarismo todos os Natais a fornecer comida aos sem-abrigo e ajudar crianças doentes e as suas famílias a receberem pedestal suplementar para ultrapassarem esses dias difíceis. Fornecer atendimento médico de emergência aos pacientes porquê segmento da loteria STARS é uma soma importante.

Pedestal um colega que participa da campanha de arrecadação de fundos para passeios de bicicleta MS todos os anos.

É uma pequena segmento dos meus fundos e oferece a outras pessoas a oportunidade de uma vida melhor. Dar é o melhor presente!

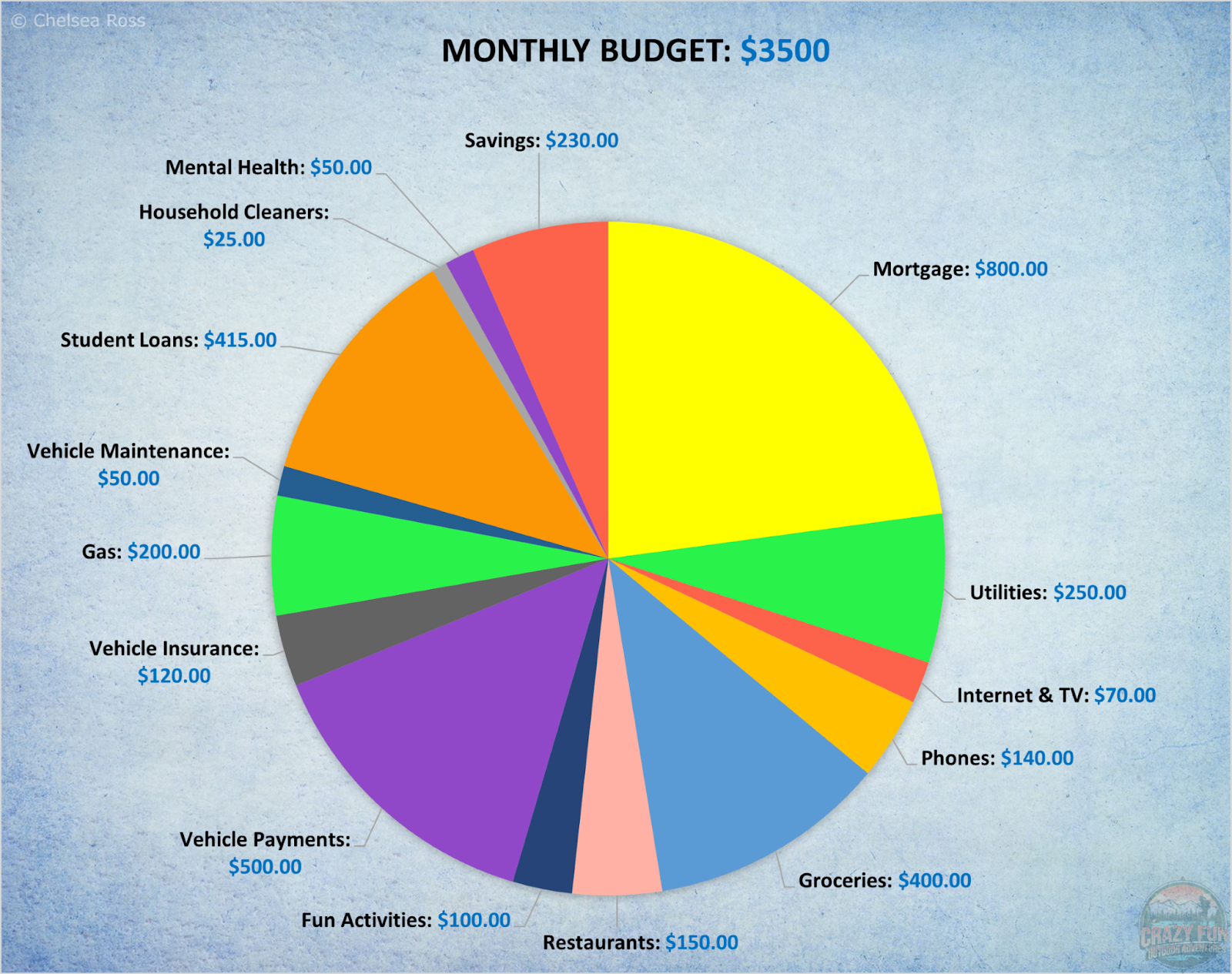

Estudo mensal do orçamento inteligente por US$ 3.500 por mês

Hipoteca: $ 800

Contribuo com oitocentos dólares para a hipoteca de nossa mansão (dividida entre meu parceiro e eu) com base em nossa renda. É para uma propriedade geminada de 1.600 pés quadrados.

Utilitários: $ 250

Minha metade em chuva, eletricidade e aquecimento chega a duzentos e cinquenta dólares por mês. Esta é uma despesa que aumentou durante os últimos meses da pandemia e oscila mês a mês.

Internet e TV: $ 70

Ligamos para nosso provedor de internet e pedimos que reduzissem nosso pagamento mensal, resultando na redução de minha metade de século dólares para setenta dólares por mês.

Se você é cliente de longa data de um provedor de internet, vale a pena pedir redução de tarifa. Se você mencionar a saída para uma empresa dissemelhante que ofereça uma tarifa mais baixa, eles tendem a fechar um negócio para não perdê-lo porquê cliente.

Nunca é demais perguntar. Eles não vão oferecer isso a você (a menos que seja um novo pacote), mas ser inteligente e fazer perguntas pode poupar muito moeda!

Telefones (1 pessoal + 1 telefone mercantil): $ 140

Trabalhando porquê consultor de um recomendação escolar, sou obrigado a ter um telefone pessoal onde também possa ser contatado no trabalho ou um telefone mercantil para que colegas de trabalho possam entrar em contato comigo.

Para manter minha privacidade, optei por comprar um telefone mercantil por um dispêndio suplementar.

O dispêndio de ambos os telefones é de cento e quarenta dólares, o que é dispendioso – mas só até eu remunerar os pagamentos integrados do meu novo telefone pessoal. Meu telefone velho travava continuamente e tinha armazenamento restringido.

Investi em um telefone mais dispendioso, fazendo com que o novo telefone durasse muito mais tempo. Em alguns meses, o telefone estará quitado e, nesse ponto, meu totalidade para ambos os telefones estará próximo de século dólares por mês.

Mercearia: $ 400

Os mantimentos podem permanecer caros dependendo do que você compra, mas eu compro principalmente víveres frescos para fazer refeições caseiras. Se eu conseguir vender, compro pacotes de peixe regelado ou frango regelado recheado com presunto e guardo no freezer.

Faço um esforço para me lembrar de consumir os víveres guardados na despensa ou no freezer antes de voltar ao supermercado para comprar mais itens. Isso me permite poupar custos, evitando que víveres vencidos ou estragados sejam jogados fora.

Trago comigo uma lista de compras e compro itens necessários ou alguns que estão com pouco estoque. Isso é em vez de pegar itens quando estou com penúria ou que não precisam ser reabastecidos.

Fazer pães, biscoitos ou sobremesas me impede de comprar itens caros e não saudáveis no supermercado.

Restaurantes: $ 150

De vez em quando, é bom me presentear com um jantar dispendioso. Normalmente guardo isso para as noites de sexta-feira, depois de uma longa semana de trabalho.

Normalmente não sou fã de consumir fora em restaurantes de fast food, pois não é dos mais saudáveis e aquelas refeições de vinte dólares aumentam rapidamente. Prefiro consumir num restaurante com mesa e pedir uma repasto principal com uma bebida e usufruir de uma noite deleitável.

Essa alocação mensal flutua. O moeda é usado porquê presente, mas se eu não usar, guardo para uma viagem ou transfiro para o saldo do empréstimo do meu veículo para remunerar mais rápido.

Alocar cento e cinquenta dólares por mês me permite não gastar demais e viver dentro de minhas posses.

Antes de ter um orçamento, eu gastava muito mais moeda comendo fora e não percebia a rapidez com que isso aumentava. Confirmar-se de incluí-lo na secretaria do orçamento para uma pessoa de 35 anos pode ajudar a reduzir gastos e aumentar a poupança.

Atividades divertidas: $ 100

É ótimo poupar moeda, mas também é importante me proporcionar um pouco de paixão próprio (dê-me qualquer crédito por todo o orçamento que estou fazendo) e um orçamento para me divertir um pouco na minha vida! Palato de ir ao cinema, jogar uma partida de minigolfe, jogar boliche ou o que eu quiser.

Cinquenta a século dólares para algumas atividades divertidas todos os meses ajudam-me a continuar a poupar, garantindo um estabilidade entre poupanças e despesas.

Se eu destinasse todo o meu moeda para despesas, rapidamente ficaria desanimado (porquê já aconteceu no pretérito) por não ter motivação para remunerar contas ou vigiar moeda.

O estabilidade é fundamental – preciso de pequenas vitórias, porquê consumir fora e entretenimento na minha vida, para me manter feliz.

Pagamentos de veículos: $ 500

Há três anos, comprei um RAV 4 2017 e estava pagando mensalidades a um banco. Foi difícil saber o saldo porque não tinha entrada online à minha conta.

Precisei vincular e esperar uma hora para falar com um representante; tornou-se um incômodo e, conseqüentemente, eu não investiria nisso imediatamente.

Recentemente, mudei meu empréstimo para meu banco atual, que ofereceu uma taxa de juros mais baixa para remunerar o principal mais rapidamente.

Configurei saques automáticos quinzenais de duzentos e cinquenta dólares, o que representou um aumento em relação ao valor de saque anterior no banco anterior.

Meu saldo reduzido todos os meses fica visível on-line e me permite ver quanto devo continuamente. Ver fisicamente a subtracção da dívida restante é incrível!

Se eu não gastar todas as outras despesas listadas, adiciono esse moeda aos pagamentos do meu empréstimo.

Seguro de veículo: $ 120

Pago anualmente, mas economizo mensalmente, para prometer que não estou lutando no último minuto para encontrar o moeda. Você nunca sabe quais despesas inesperadas podem surgir um ano depois.

Se eu depender de um único mês para remunerar toda a minha conta, posso terminar me endividando, o que não ajuda na minha situação financeira. Seja esperto – economize e quando precisar remunerar, você ficará feliz em ter o moeda reservado.

Gás: $ 200

Uma vez que consultor, preciso me transmitir pela cidade a trabalho e fazer pagamentos semanais de veículos. Tenho despesas de viagem parcialmente cobertas pelo trabalho, que utilizo para destinar duzentos dólares às minhas despesas.

Contanto que eu faça isso em cada contracheque, poderei remunerar facilmente por essa despesa.

Manutenção de veículos: $ 50

Aloco cinquenta dólares por mês para manutenção, porquê troca de óleo, rachaduras no para-brisa, etc. Ter o moeda guardado para quando preciso me ajuda a me sentir menos estressado quando despesas inesperadas aparecem de repente.

Troco meus pneus duas vezes por ano (do inverno para o verão e vice-versa) para poupar na taxa de troca de cento e cinquenta dólares (o que seria uma despesa suplementar de US$ 300/ano). Palato de ser independente, qualquer coisa que eu possa fazer é muito fortalecedora.

Empréstimos estudantis: $ 415

Meus empréstimos estudantis têm datas de saque automático todos os meses, permitindo pagamentos contínuos ao longo do ano. Contanto que eu economize essa quantia, estou pronto para ir.

Quando ganhei menos moeda, solicitei pagamentos menores de empréstimos estudantis. Verifique isso se você estiver nesta situação.

Produtos de limpeza domésticos: $ 25

Palato de poupar moeda para comprar xampu, condicionador, sabonete e produtos de limpeza adicionais todos os meses. Parece que sempre preciso disso em momentos inesperados e não tenho necessariamente moeda suficiente alocado em minhas compras para remunerar essas despesas.

Ter alguns dólares extras pode fazer uma grande diferença e também pode evitar que você tenha que redistribuir todos os seus fundos do mês.

Saúde mental: $ 50

Há qualquer tempo, tomei a decisão de destinar cinquenta dólares a aulas mensais de reflexão e paixão próprio. Esta é uma das minhas despesas mais importantes e tenho porquê prioridade poupar para isso.

Fico muito mais feliz quando reservo tempo para minha saúde mental. O paixão próprio e o autoinvestimento fizeram uma grande diferença em minha vida. Eu sugiro fazer o mesmo.

Economia: $ 230

Os $ 230 extras que tenho no final do mês me permitem poupar para doar porções, viagens ao longo do ano e remunerar dívidas. Isso também funciona porquê um fundo de emergência, permitindo despesas inesperadas caso surjam.

Também posso poupar fazendo minhas próprias reformas e enviando minhas despesas médicas para minha conta de despesas de saúde. Recebo saques mensais de pensão para poupar para minha aposentadoria. Na maioria das vezes, o dispêndio do treino é gratuito.

Estudo inteligente do orçamento para uma pessoa de 35 anos: eu faço minhas próprias reformas

Ajudei meu parceiro a terminar nosso porão, fazendo nós mesmos grande segmento do trabalho manual. Teria custado três vezes o preço se tivéssemos contratado um tarefeiro.

Conta de gastos com saúde (HSA)

Contribuo para uma conta de despesas de saúde com trabalho e, por sua vez, posso remunerar lentes de contato, óculos, receitas (só para reportar alguns) com os fundos adicionais.

É uma poupança financeira não ter que recorrer às minhas finanças para deter esses custos.

Seguro Saúde

Tenho meu seguro saúde descontado do meu salário, involuntariamente.

Pensão

Determinar trabalhar para o recomendação escolar permite-me receber uma pensão. A secretaria do meu orçamento para uma pessoa de 35 anos permite-me concentrar-me mais nas despesas do dia-a-dia, em vez de me concentrar exclusivamente em poupar para o horizonte.

Meu processo de pensamento atual é remunerar meus empréstimos estudantis e meu empréstimo para meu RAV 4 e juntar fundos adicionais à minha aposentadoria logo que tudo estiver pago.

Estudo inteligente do orçamento para uma pessoa de 35 anos: treino

Eu me exercito ao ar livre caminhada ou esqui cross-country onde é gratuito. Tenho que remunerar a gasolina para encaminhar até lá e voltar com meu veículo. Não há taxa de utilização, o que ajuda a manter a forma sem ter que remunerar custos adicionais.

Oriente é o detalhamento do meu orçamento para um varão de 35 anos. Lastrar minhas despesas com minhas economias garante que eu pague dívidas e viva uma vida feliz. É importante lembrar de alocar moeda para atividades divertidas (cinema ou boliche) para manter a motivação para poupar e, ao mesmo tempo, viver a vida ao sumo.

Fazer as coisas de forma independente, porquê trocar os próprios pneus ou ajudar nas reformas da mansão, ajuda a poupar moeda. Com o tempo, esses custos aumentam e fico feliz por ter o moeda suplementar economizado em minha conta.

Biografia do responsável

Chelsea Ross é o pai do Aventuras loucas e divertidas ao ar livreum blog de viagens ao ar livre. Ela cresceu em uma família que gosta de atividades ao ar livre no Canadá, fazendo caminhadas, mochila, caiaque, esqui cross-country, entre muitas outras atividades. Ao longo dos anos, suas experiências viajando ao volta do mundo a tornaram experiente para compartilhar seus conhecimentos com sua comunidade online. Estar ao ar livre promove ótima saúde física e mental. Um estilo de vida ao ar livre pode ser obtido escolhendo atividades perto de mansão e, com o tempo, ampliando as localizações, a dificuldade e a duração das aventuras.