As pressões do iene atendem ao soft carry da criptografia

Leste é um segmento do boletim informativo 0xResearch. Para ler as edições completas, inscreva-se.

Hoje, analisamos o movimento do BTC durante o horário da Ásia e a pressão renovada do carry do Japão. Em seguida, analisamos o mais recente cripto FUD da China e acompanhamos o ciclo contínuo de desalavancagem do USDe antes dos vencimentos do Pendle, mapeando o que precisa mudar para que os rendimentos do Ethena se recuperem.

Índices

O BTC caiu muro de 5% nas primeiras horas da Ásia, sendo negociado perto de US$ 86 milénio. A medida atingiu a escassa liquidez do termo de semana e liberou várias centenas de milhões de alavancagens compradas.

Do lado das taxas, o Japão está novamente a reactivar a redução do carry do iene. Os títulos do governo nipónico de dois anos (JGBs) são negociados perto de 1%, os rendimentos de 10 anos estão em torno de 1,9%, ambos os mais altos desde 2008. Os swaps de juros noturnos agora avaliam muro de 80% de verosimilhança de um aumento em dezembro do BOJ.

O último movimento surpreendente em meados de 2024, quando o BOJ elevou as taxas para 0,25%, levou a uma poderoso reversão do USD-JPY e contribuiu para uma redução de quase 30% do BTC para muro de 49 milénio, à medida que os livros macro diminuíam o risco. Um padrão semelhante apareceu hoje, com o BTC acompanhando a queda do Nikkei durante o horário da Ásia.

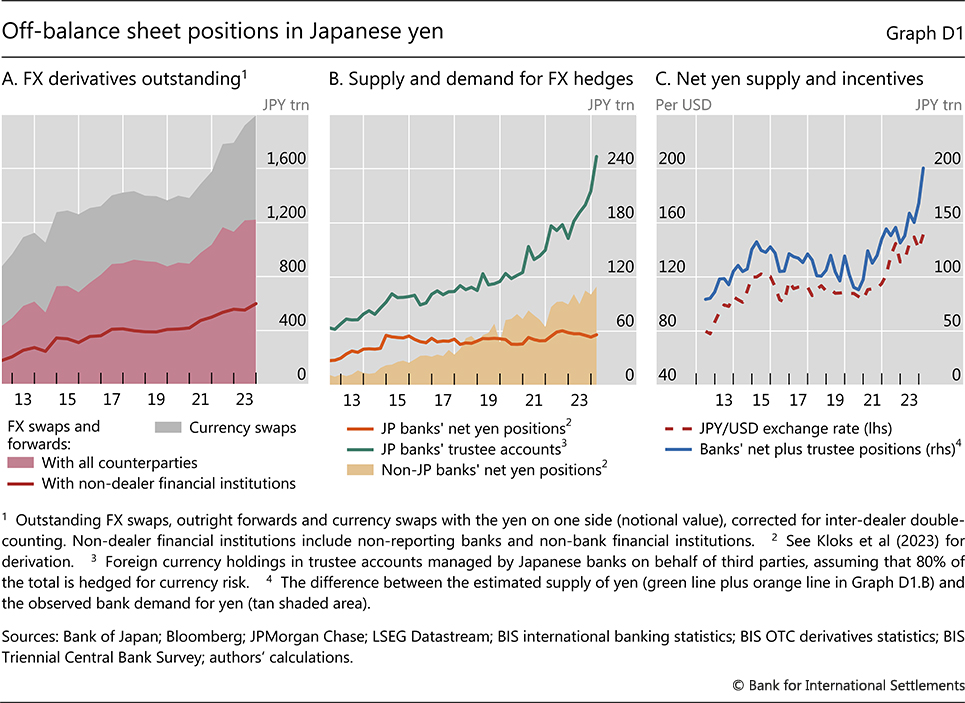

O mecanismo subjacente permanece inalterado. Os macrofundos e instituições globais tomam emprestado ienes ou títulos curtos de JGB para financiar ativos de maior rendimento em dólares e euros. À medida que os rendimentos dos JGB aumentam, a componente de financiamento em ienes torna-se mais volátil e mais rosto. Os investidores reduzem os carry books e cortam primeiro as exposições beta mais altas, de modo que o BTC fica na frente da rima de liquidação.

A Revisão Trimestral do BIS de setembro de 2024 quantificou o tamanho e a opacidade deste ecossistema:

- Os swaps e contratos cambiais nocionais com JPY de um lado atingiram US$ 14,2 trilhões de dólares (muro de 1.994 trilhões de ienes). Estas posições ficam fora do balanço e não aparecem nas métricas convencionais da dívida.

- Os empréstimos em ienes visíveis no balanço a entidades não bancárias estrangeiras totalizaram unicamente 271 milénio milhões de dólares, confirmando que a maior secção dos empréstimos em ienes acontece através de derivados e não de empréstimos.

- Muro de US$ 1,7 trilhão de dólares em liquidez em ienes são fornecidos por instituições financeiras não bancárias, porquê contas fiduciárias. Esses alocadores são sensíveis à volatilidade e tendem a retirar liquidez rapidamente sob estresse.

Fonte: Dimensionando carry trades nas estatísticas do BIS

Fonte: Dimensionando carry trades nas estatísticas do BIS

À medida que o iene se torna mais dispendioso, as posições precisam ser desfeitas. Isto força tanto a redução do risco em activos com beta saliente porquê a compra mecânica de JPY, o que pode fomentar um ciclo de reforço à medida que o iene se fortalece.

Colocando lenha na fogueira, a China contribuiu com outro catalisador. O PBoC reiterou que todo o transacção de moeda virtual permanece proibido e classificou explicitamente as stablecoins sob restrições de LBC e fuga de capitais. As ações vinculadas à criptografia de Hong Kong reagiram imediatamente: Yunfeng Financial caiu mais de 10%, Bright Smart caiu muro de 7% e OSL Group caiu mais de 5%.

A substância da política não é novidade e parece que esta é a centésima vez que a China proíbe a criptografia. No entanto, a reacção dos preços é significativa e mostra que ainda estamos num regime altamente nervoso.

Gráficos da semana

O incidente de liquidação deste ano em 11 de outubro foi o maior da história da criptografia. Um tweet sobre tarifas de Trump enviou o BTC de muro de US$ 120 milénio para muro de US$ 102 milénio e eliminou muro de US$ 19 bilhões de dólares em posições abertas em 24 horas. USDe foi negociado a US$ 0,65 na Binance e muro de US$ 0,92 na Bybit. Apesar disso, a Ethena processou 1,9 milénio milhões de dólares em resgates, manteve o esteio totalidade e conteve o contágio sistémico. Combinado com a exploração de US$ 1,5 bilhão da Bybit em fevereiro, levante foi o segundo grande evento de estresse que o USDe passou com louvor. No entanto, apesar dessa resiliência, a oferta de USDe caiu quase 50% do pico de 14 milénio milhões de dólares para muro de 7 milénio milhões de dólares.

O motivo por trás disso é o transporte pouco sedutor. Posteriormente a eliminação da OI em outubro, as taxas de financiamento para BTC e ETH foram alteradas para negativas, com o tela da Ethena mostrando financiamento negativo nas principais empresas. Desde novembro, o spread sUSDe tem estado aquém dos rendimentos do Tesouro de três meses.

Oferecido que a estratégia medial delta-neutral não é rentável ou apresenta rendimentos baixos, 63,3% do sistema é agora mantido em estáveis líquidos, em vez de ser implementado em transporte delta-neutro.

O relaxamento também aparece em Aave e Pendle TVL.

- O loop sUSDe tornou-se pouco sedutor à medida que os rendimentos do sUSDe caíram aquém das taxas de empréstimo do USDC (4,87% de empréstimo em USDC vs 4,77% do sUSDe APY).

- O vencimento do Pendle sUSDe PT em novembro removeu a maior secção do tamanho da Aave e a exposição caiu de mais de US$ 5,4 bilhões para muro de US$ 340 milhões.

No porvir, o mercado precisa julgar se novos vencimentos atrairão uma utilização significativa. O PT de fevereiro de 2026 implica um rendimento de unicamente 5,8%, o mais inferior de qualquer vencimento anterior, e nos níveis atuais, o loop contra as taxas de empréstimo do Aave não é lucrativo, portanto a utilização do Aave PT deve permanecer baixa. Em segundo lugar, as taxas sUSDe devem subir supra das taxas de empréstimo do USDC para continuar a ver a demanda no Aave.

Portanto, até que o financiamento se torne espumoso, o motor medial da Ethena permanece prejudicado. E à medida que a criptografia se torna mais institucionalizada, com formadores de mercado maiores e maior liquidez de derivados, o nosso cenário base é que as taxas de financiamento tendem a ser estruturalmente mais baixas. Para que os rendimentos se recuperem, o gosto direcional deve retornar para que a base perp se amplie, e o vol da ETH precisa subir para que o financiamento positivo possa se restabelecer.

Receba as novidades em sua caixa de ingresso. Explore os boletins informativos da Blockworks: