As recompras são rejeitadas e os mercados se recuperam

Nascente é um segmento do boletim informativo 0xResearch. Para ler as edições completas, inscreva-se.

Os mercados captaram ontem uma oferta muito necessária, quebrando uma série de perdas de vários dias. A recuperação estendeu-se tanto às ações porquê às criptomoedas, alimentada pelo otimismo de que as tarifas da era Trump poderiam ser revertidas. Observamos quais setores lideraram o ataque, porquê os tokens de sub-rede continuam a desafiar a sisudez posteriormente a queda e o debate esquentando sobre a proposta HIP-5 da Hyperliquid.

Índices

Depois de vários dias no vermelho, os mercados encontraram consolação ontem, com todos os principais índices de referência a registarem ganhos. A recuperação foi liderada pelo BTC e pelo Nasdaq, de subida tecnologia, que subiram 2,36% e 1,15%, respectivamente.

O optimismo foi parcialmente manteúdo pela audiência do Supremo Tribunal sobre a validade das tarifas de Trump, que aumentou as expectativas que alguns podem ser revertidos. Chances do tribunal que manteve as tarifas caiu de 45% para 29% em Kalshi, melhorando o sentimento em todos os ativos de risco.

Dentro da criptografia, DePIN e DeFi lideraram a recuperação, subindo 6,7% e 6,1%, no dia. O índice DePIN foi impulsionado por HNT e Render, com subida de 11,1% e 8,7%, respectivamente, representando juntos muro de um quarto do índice.

Em DeFi, AERO, PUMP e ASTER avançaram mais de 10%. A força do Aerodrome vem do lançamento do Slipstream v2 esta semana, que visa otimizar a eficiência e desenvolver seu design de taxas dinâmicas.

O setor de IA teve o desempenho mais fraco, caindo 4%, apesar dos fortes ganhos no mês pretérito. A retração provavelmente reflete uma rotação em direção a setores que ficaram sobrevendidos durante a correção recente. Dentro do índice AI, o desempenho foi misto. O ICP subiu 14,6% no dia, enquanto IP e TAO foram os únicos constituintes em território negativo, cada um com queda de muro de -4%.

Atualização de mercado

Em somente alguns dias, atingiremos a marca de um mês desde a brutal queda da criptografia em 10 de outubro, que eliminou quase US$ 390 bilhões do mercado. Embora a maioria de nós prefira olvidar esse dia, vale a pena olhar para trás para ver quais setores e tokens se recuperaram com mais força. Muitas vezes é aí que começa a próxima vaga de força.

Um evidente destaque foi o setor de IA, que cresceu 7,3% – não somente desde a correção de 10 de outubro, mas também devido à recente fraqueza do mercado. Os ganhos de tokens porquê ICP, com aumento de 31,8%, e VIRTUALS, com aumento de 18,5%, ajudaram, mas grande secção do impulso do setor continua a vir do TAO, que representa um terço do índice e subiu 10,8% leste mês.

Ao examinar os 500 principais tokens por MC, vale a pena notar que os tokens de sub-rede estão entre os poucos que ainda são negociados supra de seus níveis anteriores à falta. Estes incluem Chutes (SN-64), Ridges (SN-62), lium.io (SN-51) e Targon (SN-4). Estas são quatro das cinco principais sub-redes Bittensor da MC.

A quantidade de TAO apostados em Alpha continua a subir, sinalizando o aumento da demanda por tokens de sub-rede.

A participação dividida entre as sub-redes Alpha e Root também continua a crescer, de 13,2% em julho para 21,1% hoje, mostrando interesse crescente nas sub-redes Bittensor.

Apesar da baixa flutuação e dos estágios iniciais inflacionários, muitas sub-redes estão começando a gerar receitas reais, um sinal de utilidade genuína, e não de excesso. Targon, Lium e Chutes são estimado ter uma receita anual recorrente combinada de US$ 20 milhões, um marco notável para essas redes jovens.

Com a redução do TAO para metade em Dezembro, a recente estrutura de emissões mudanças e uma vaga de potenciais catalisadores adiante, o ecossistema Bittensor parece muito posicionado para conquistar a próxima vaga de fluxos de mercado quando o sentimento mudar.

HIP-5: Fundo de Assistência 2

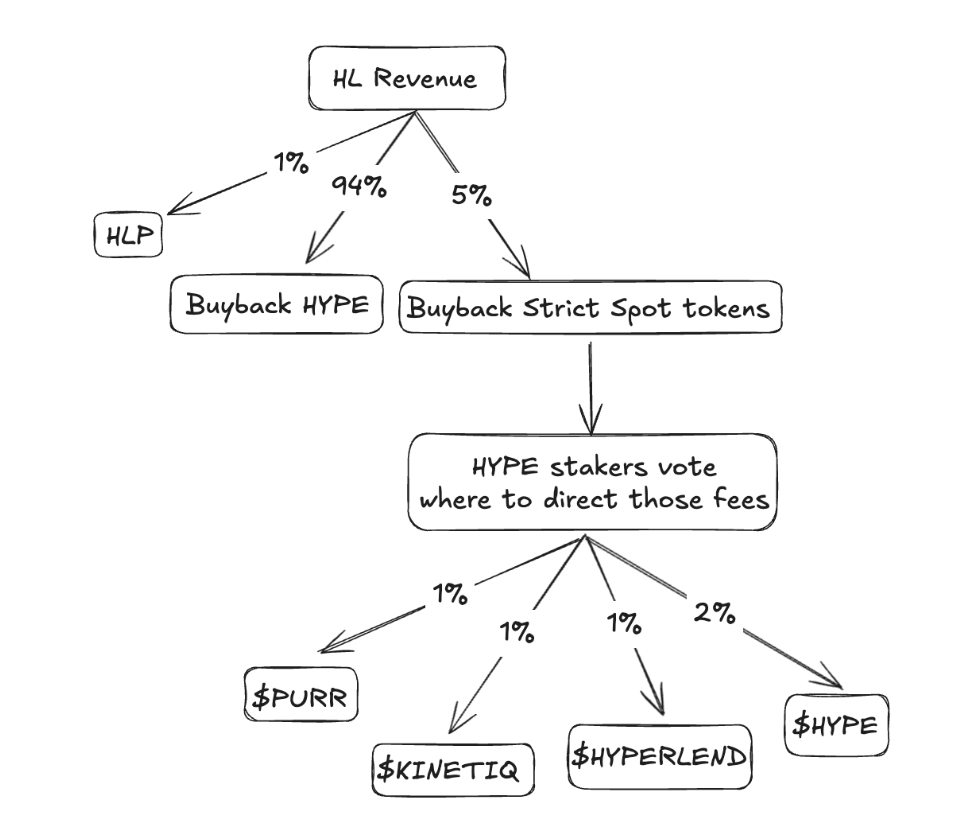

HIP-5: O Fundo de Assistência Governado pelas Partes 2, de autoria de membros da comunidade Hyperliquid, propõe desviar 1% das taxas do Hyperliquid (aumentando para 5%) para um fundo de recompra votado pelas partes interessadas para tokens da Lista Estrita, porquê PURR e HFUN.

Sob leste sistema, as taxas seriam acumuladas em USDC para AF-2, com os stakers HYPE definindo pesos por meio de votação de medidor em tempo real. A realização ocorreria via TWAP contínuo, os votos persistiriam até serem alterados e uma janela de inicialização de sete dias precederia qualquer fluxo. A elegibilidade seria limitada à Lista Estrita, com os LSDs excluídos da votação, a menos que implementem uma passagem verificável ao nível do titular. À taxa de realização de setembro de 2025 de US$ 91 milhões/mês, uma alocação totalidade de 5% equivaleria a US$ 55 milhões/ano em recompras direcionadas, enquanto o AF-1 reteria 94% do totalidade de taxas.

Existem vários motivos por trás desta decisão e encorajo fortemente as pessoas a lerem a proposta completa aqui. Aquém, examinarei essas razões citadas na proposta e apresentarei ambos os lados do argumento.

- “Projetos de ecossistema Bootstrap: Fornece pressão de compra para tokens Hypercore spot estritos existentes, dando às equipes que já apostam no HYPE mais incentivo para implantar seus tokens no Hypercore. Ao mesmo tempo, novos projetos lançados no Hypercore são incentivados a apostar no HYPE (ou incentivar os apostadores) para competir por votos e recompras.”

Nascente é o principal caso para a implementação desta proposta, uma reminiscência de quando a Hyperliquid Foundation fez um recompra de PURR com AF-1. US$ 55 milhões seriam de vestuário um TWAP muito significativo, oferecido o estado atual dos projetos do ecossistema hiperlíquido: PURR (~US$ 65 milhões) e HFUN (~US$ 35 milhões) têm valores de mercado muito baixos. Até mesmo o Kinetiq, sem incerteza um dos projetos LST mais badalados no Hyperliquid, é projetado por Polymarket lançará entre US$ 250 milhões e US$ 500 milhões. Parece óbvio que um pacote de incitamento de US$ 55 milhões reavaliaria bastante esses tokens. No entanto, o argumento contra também é muito possante:

- O hiperlíquido deve estribar projetos fortes. Embora as recompras atraiam mais projectos, é pouco provável que estes sejam os projectos de subida qualidade necessários.

- Força os projetos a lançarem tokens (por exemplo, Unit, Liminal).

- Beneficia assimetricamente investidores e membros da equipe. Por exemplo, o fornecimento principal do tributário da Kinetiq (23%) é equivalente ao fornecimento distribuído aos detentores de Kpoints (24%). Embora isso seja justo para projetos que capturam o valor que criam, é injusto quando as recompras de HYPE são redirecionadas para esses tokens.

- A Hyperliquid se diferenciou da pura conquista de valor e geração de receita; subsidiar outros projetos poderia diluir a qualidade dos projetos baseados no HyperEVM (semelhante a projetos em outras cadeias sustentadas por incentivos).

Junto com isto, eu argumentaria que direcionar receitas na forma de recompras pouco faz para impulsionar projetos além de um aumento de preços no pequeno prazo. Finalmente, isto pouco contribuiria para incentivar os projectos a comprar e apostar no HYPE, uma vez que a quantidade nocional de HYPE necessária para influenciar materialmente uma votação é sobejo elevada.

- “Aumente a resiliência do HYPE: Variar o acúmulo de valor além da pura receita cambial”

Nascente é um ponto do qual estou predisposto a discordar completamente. A tese é que os agregadores de votos do tipo convexo poderiam fornecer fontes alternativas de receitas. Primeiro, a teoria é estranha: projetos que subornam o fundo AF-2 para pressionar a compra de seu token. Se leste fosse o caso, o AF-2 provavelmente selecionaria negativamente os projetos para compra, já que os projetos com maior verosimilhança de repartir tokens de forma agressiva provavelmente não terão um bom desempenho no longo prazo.

Conforme observado na proposta original, “os subornos tradicionais pagam os LPs para aprofundar os pools, o que muitas vezes leva os destinatários a vender as recompensas para obter lucro, criando pressão de venda”. Provavelmente veríamos projetos subornando o AF-2 para comprar seu token, e os usuários logo despejariam no AF-2 os tokens que receberam porquê suborno.

- “Preservar a Competitividade: Um ramal de 5% é insignificante (redução diária de aproximadamente US$ 150 milénio em compras HYPE) em verificação com a risca de base de aproximadamente US$ 3 milhões.”

Estritamente falando, isto é verdade: é pouco provável que o valor nocional do HYPE afecte materialmente o preço do HYPE. No entanto, acredito que isso afeta negativamente o HYPE, pois prejudica o HYPE porquê um ativo impoluto que recompra com todas as suas receitas, uma proposta de valor que é fácil de entender em um mercado com tokens Ve complexos e períodos de bloqueio. Também levanta questões sobre conflitos de interesses por secção dos eleitores.

No universal, embora o HIP-5 melhore materialmente o preço dos projetos do ecossistema Hyperliquid, cria uma dinâmica negativa onde o Hyperliquid utiliza as receitas do HYPE para estribar projetos potencialmente desalinhados (beneficiando assimetricamente os fundadores e investidores privados). É pouco provável que estes fluxos tenham um ROI positivo e poderão permitir a manipulação (por exemplo, manipulação de eleitores, frontrunning, conflitos de interesses) e, embora não sejam materiais em termos nocionais, poderão diluir o papel do HYPE porquê um activo original.

Receba as novidades em sua caixa de ingressão. Explore os boletins informativos da Blockworks: