Gráficos de sexta-feira: elementos de uma bolha

Levante é um segmento do boletim informativo The Breakdown. Para ler mais edições, inscrever-se

“Tem-se falado muito sobre uma bolha de IA. Do nosso ponto de vista, vemos um pouco muito dissemelhante.”

—Jensen Huang

O CEO da Alphabet, Sundar Pichai, disse esta semana que há “elementos de irracionalidade” no atual boom na infraestrutura de IA.

Mas o proclamação de uma novidade versão do Gemini LLM do Google nos deu motivos para pensar que talvez não sejamos irracionais o suficiente.

O Gemini 3 foi recebido porquê uma melhoria surpreendentemente massiva em relação ao Gemini 2.5, conforme medido pelas métricas misteriosas pelas quais os modelos de linguagem são julgados. (Uma vez que usuário geral, não consigo perceber a diferença.)

Tomasz Tunguz diz isso refuta a “tese do muro de expansão” de que os LLMs atingiram um patamar onde a simples soma de mais computação não resultava mais em melhor desempenho.

O Google, no entanto, adicionou melhorar computação – algoritmos mais inteligentes, melhor treinamento, chips mais novos – e o Gemini 3 ficou muito melhor.

Isso parece um sinal verdejante para que todos continuem investindo porquê loucos em tudo.

Também esta semana, Jensen Huang disse que todos ainda estão investindo porquê loucos em GPUs: “As vendas da Blackwell estão fora das tabelas e as GPUs em nuvem estão esgotadas”.

Melhor ainda, CFO da Nvidia, Colette Kress adicionado que “as GPUs A100 que enviamos há seis anos ainda estão funcionando com plena utilização hoje”.

O glosa de Kress parecia ser uma resposta direta ao glosa de Michael Burry acusação que os clientes da Nvidia têm inflacionado enganosamente seus ganhos reportados com cronogramas de desfavor irrealisticamente longos.

Mas as GPUs parecem estar se beneficiando de um “modelo de uso em cascata”: Os chips mais novos são usados para treinamento por tapume de um ano e depois executam tarefas de inferência por mais qualquer tempo antes de serem colocados no pasto para servir vídeos do YouTube e outras coisas.

Isso deveria ser uma óptimo notícia para os investidores: se os modelos ainda estão melhorando, a demanda por novos chips está aumentando e os chips antigos ainda são úteis… talvez devêssemos estar nos perguntando se as empresas de IA estão subestimando seus ganhos.

Mesmo assim, as ações caíram esta semana.

Isso pode ser um sinal de que o mercado deixou de se preocupar com a demanda por chips e passou a se preocupar com a oferta de vontade.

A demanda parece ser um pouco quase insaciável: um executivo do Google Cloud recentemente estimado teria que duplicar sua capacidade computacional a cada seis meses nos próximos quatro ou cinco anos para alcançá-lo.

Mas de onde virá o poder para fornecê-lo é um mistério.

São necessários cinco a sete anos para erigir as turbinas a gás que alimentam a maioria dos data centers e as empresas que as fabricam estão totalmente reservado até pelo menos 2030.

Se não houver vontade suplementar disponível, não faz sentido comprar uma GPU de novidade geração que consuma mais vontade – uma geração mais antiga de chip, consumindo criteriosamente menos vontade, funcionaria perfeitamente (ou melhor).

Nem faz sentido erigir um novo data center se não houver novas turbinas para combiná-los.

Tudo isto quer expor que a bolha da IA poderá rebentar mesmo que a procura de IA seja efectivamente ilimitada.

Também esta semana, Pichai alertou que se a bolha da IA estourar, “nenhuma empresa ficará imune, incluindo nós”.

Ele quis expor não IA empresa, mas “nenhuma empresa” também não está longe da verdade.

Sem o boom nos data centers, a economia dos EUA provavelmente estar em recessão: Surpreendentemente, os data centers, que representam 4% do PIB, foram responsáveis por 93% do propagação do PIB no primeiro semestre do ano.

Portanto, qualquer que seja a secção da economia ou dos mercados financeiros que lhe interessa, você provavelmente também terá que se preocupar com a tese do muro de expansão, com os cronogramas de desfavor do data center e com os casos de uso em cascata.

Vou mantê-lo informado.

“Um gráfico para governar todos eles”:

Michael Burry pensa nascente é o único gráfico que precisa de ver: medido pelo investimento em percentagem do PIB, o boom da IA já é semelhante em graduação aos booms de investimento que precederam as bolhas pontocom, imobiliária e de xisto.

Depreciando, sim, mas lentamente:

Contra Burry de a16z notas essa demanda por GPUs A100 mais antigas e menos potentes se manteve surpreendentemente muito.

Indo all-in:

Na Microsoft, o investimento aumentou para quase 50% das vendas. Benedict Evans diz que isto mostra que o padrão de negócios da Microsoft mudou “de competir nos efeitos de rede para competir no aproximação ao capital”. Levante último é muito mais propenso a bolhas.

As startups também estão incluídas:

Novamente de Benedict Evans, quase todas as startups do Y Combinator estão agora relacionadas à IA.

Poderia permanecer maior:

As datas de início da sobreposição de Emre Akcakmak gráficos são provavelmente um pouco arbitrários, mas seu gráfico mostra um bom argumento: se a IA é uma bolha, a história sugere que ela poderia permanecer muito maior.

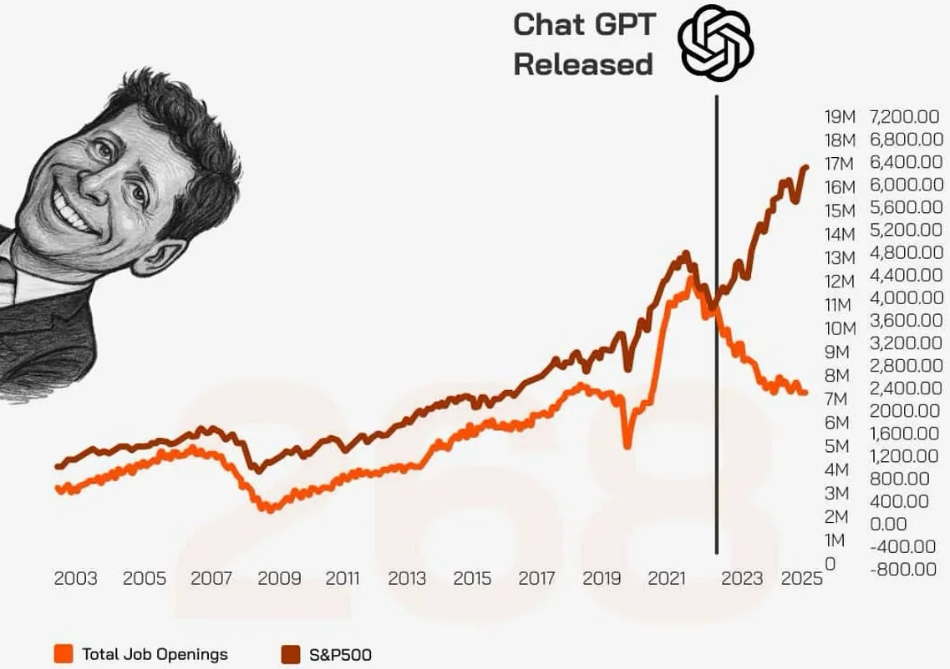

O gráfico mais tremendo do mundo?

Derek Thompson notas que desde o ponto de partida do ChatGPT, o S&P500 disparou e o número de vagas de ocupação nos EUA diminuiu. Não tenho certeza de quanta causalidade existe cá, mas é um óptimo gráfico.

O caso negativo para o ocupação humano:

Benedict Evans observa que a Otis introduziu o elevador “Autotronic” em 1950 – exatamente o auge do ocupação para atendentes de elevador. É verosímil que a IA acabe sendo tudo Autotronic, mas devemos lembrar que a maioria dos atendentes de elevador encontrou empregos melhores na dez de 1960.

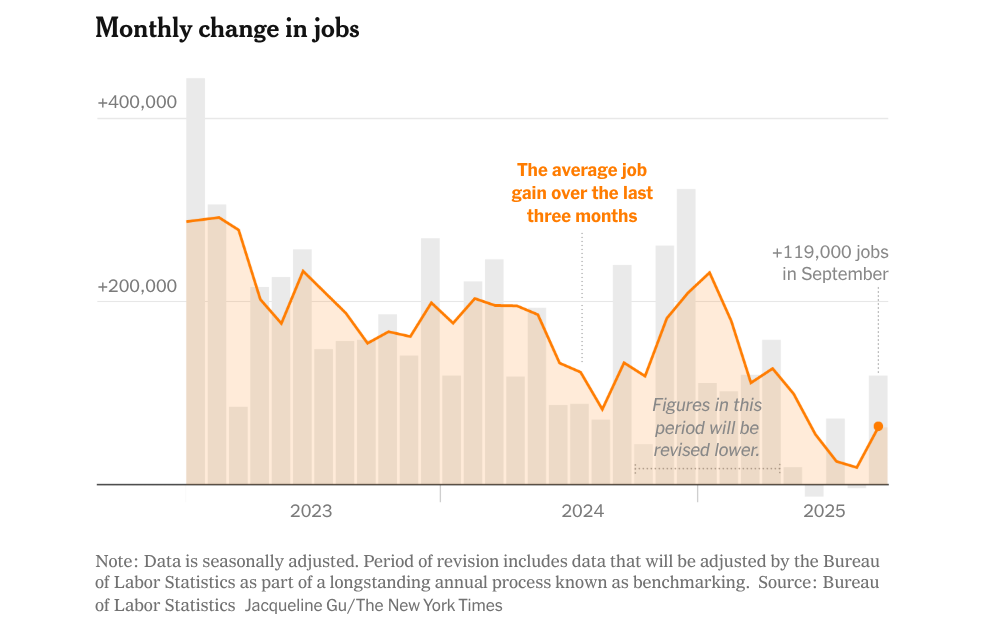

Até agora tudo muito:

Os dados sobre empregos atrasados mostraram os EUA com um proveito surpreendente de 119.000 empregos em Setembro.

Precisamos de alguns construtores Autotronic:

Torsten Slok observa que a idade média dos compradores de casas nos EUA é de 59 – óptimo notícia porque me faz sentir primeiro da curva, para variar. Por outro lado, porquê comprador de imóvel residencial mais jovem do que a média, posso expor que a propriedade é superestimada e o aluguel é subestimado.

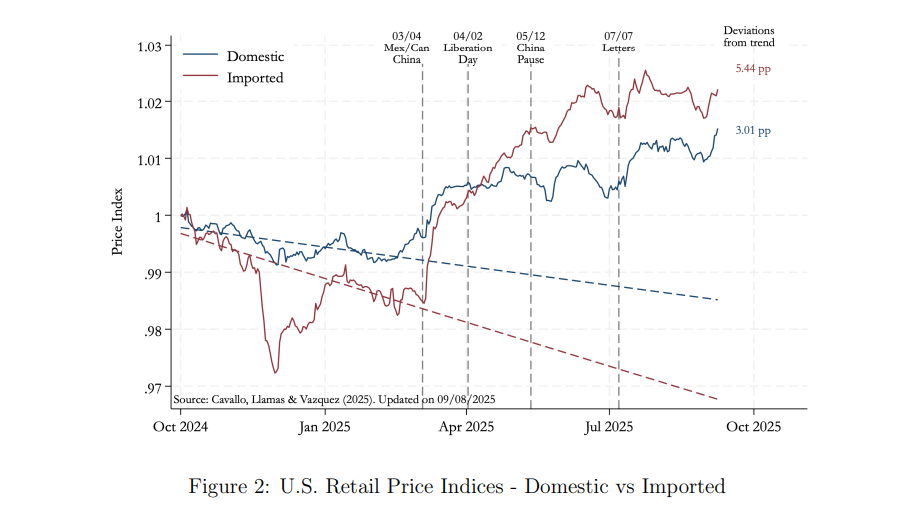

Pelo menos as casas não são importadas:

Um novo estudar dos preços dos EUA conclui que as tarifas tornaram os produtos importados 5,44% mais caros do que seriam de outra forma.

Outras curiosidades sobre a inflação: o preço médio de um carruagem nos EUA está agora supra de US$ 50.000 e, em alguns lugares, gasolina é mais barata que água.

Tenham um ótimo termo de semana, leitores não depreciativos.

Receba as novidades em sua caixa de ingressão. Explore os boletins informativos da Blockworks: